「奨学金だけは使わせたくない」——そう思っている親御さんは多いのではないでしょうか。

私自身も奨学金を借りた経験があります。社会人になってから毎月1万円以上を返済しながら投資を始めたとき、「この返済がなければもっと資産が増えていたのに」と何度も思いました。だからこそ、わが子には同じ苦労をさせたくないと強く感じています。

ただ、「奨学金=絶対ダメ」と感情だけで判断するのは危険です。教育費の現実を数字で把握し、今から準備できることを知っておくことで、選択肢が広がります。この記事では、奨学金の実態と、親として今すぐできる備え方を整理します。

こんな人に読んでほしい

- 子どもの教育費に漠然とした不安を感じている親御さん

- 奨学金は悪だと思っているが、準備が間に合わないか心配な方

- 高配当投資で教育費を積み立てる方法を知りたい方

この記事でわかること

- 奨学金の種類と返済総額のリアルな数字

- 「親が全額用意する」の落とし穴とリスク

- 子どもの年齢別・積み立て目標の目安

- 高配当投資で教育費を準備する具体的な考え方

① 奨学金の「実態」を数字で把握する

貸与型と給付型の違い

奨学金には大きく分けて「給付型」と「貸与型」の2種類があります。

| 種類 | 返済義務 | 対象 | 月額例 |

|---|---|---|---|

| 給付型(日本学生支援機構) | なし | 家計基準・成績基準あり | 2〜7.5万円 |

| 第一種貸与型(無利子) | あり | 成績・家計基準あり | 2〜6.4万円 |

| 第二種貸与型(有利子) | あり | 比較的広い基準 | 2〜12万円 |

給付型は返済不要ですが、所得・成績などの要件があり、誰でも受け取れるわけではありません。貸与型は借りたお金をそのまま返す義務があります。

返済額のリアル:社会人1年目からの負担

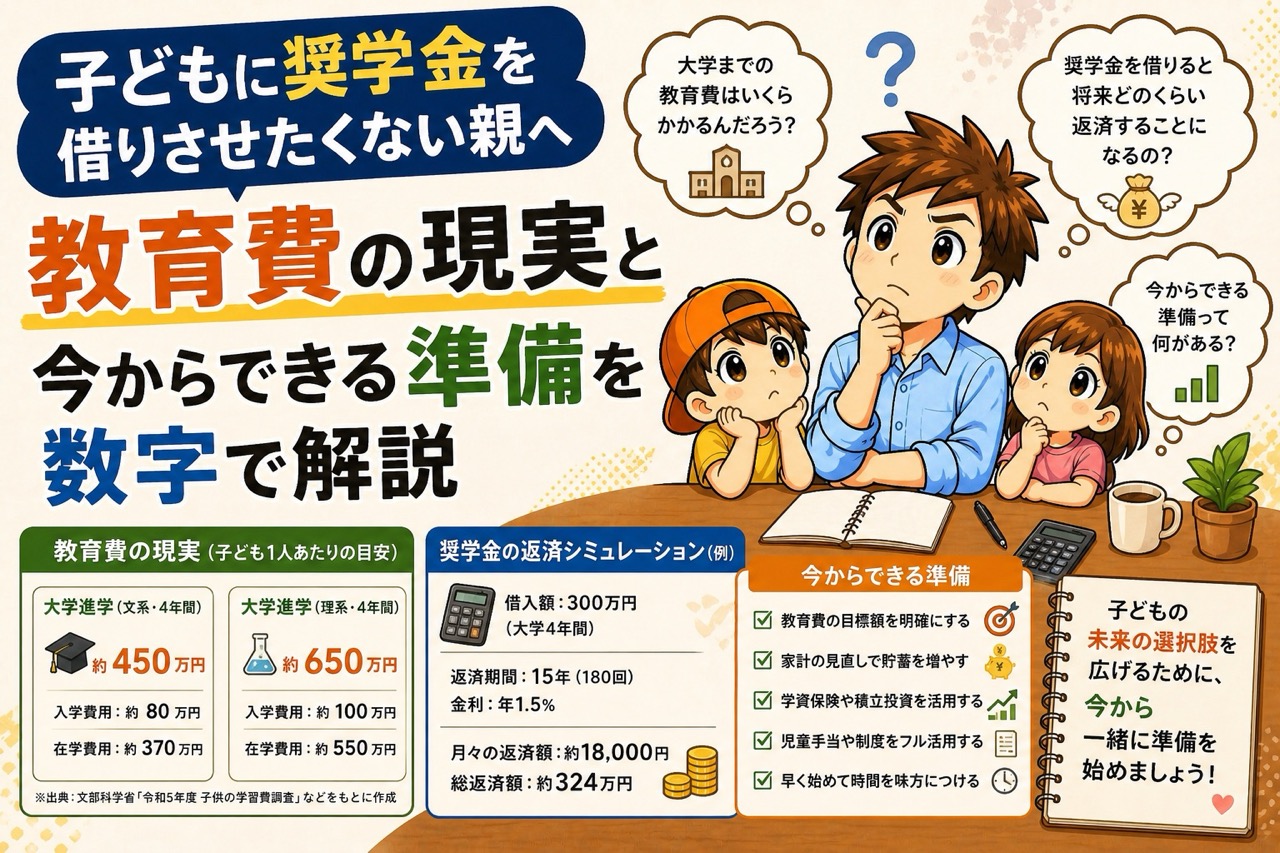

大学4年間で第一種奨学金(無利子・月5万円)を借りた場合、返済総額は約240万円。第二種(有利子・月8万円)を借りると、利息込みで400万円を超えることもあります。

返済期間は通常15〜20年。社会人になった瞬間から毎月1〜2万円が飛んでいく計算です。新卒の給料から家賃・光熱費・奨学金返済が重なると、貯蓄も投資も後回しになりがちです。これが「奨学金で貧しくなる」と感じる根本原因です。

② 「親が全額用意する」は本当に正解か?

1,000万円を教育費だけに集中させるリスク

「子どもに奨学金を使わせたくないから、親が教育費を全額準備する」という考え方は、一見正解のように見えます。しかし、数字で考えると落とし穴があります。

私立大学4年間(自宅外通学)にかかる費用の目安は次のとおりです。

| 費用項目 | 目安金額 |

|---|---|

| 私立文系4年間の学費 | 約400万円 |

| 私立理系4年間の学費 | 約550万円 |

| 一人暮らし生活費(4年間) | 約300〜480万円 |

| 合計(私立文系・一人暮らし) | 約700〜900万円 |

子ども1人に700〜900万円を用意しようとすると、親の老後資金・生活防衛資金が削られます。「子どもに借金させたくない」という気持ちから、親自身が60代以降に経済的に困窮するケースも珍しくありません。教育費の準備は「子どもへの投資」である一方、親の老後設計を壊さない範囲で考える必要があります。

子どもの自立心とお金の教育

もう一つの視点として、「すべて与えることが子どものためになるか」という問いがあります。私自身、奨学金を返済しながら働いた経験が、お金への責任感を育ててくれたと感じています。

子どもが「借りたお金は返さないといけない」「だから大学でちゃんと学ぼう」と考えるきっかけになることもあります。全額を親が払うことが、必ずしも子どもにとってプラスとは言えません。

③ 奨学金との正しい向き合い方

まず給付型・第一種から調べる

奨学金を検討する際は、次の順番で調べることをおすすめします。

- 給付型奨学金(返済不要):日本学生支援機構や自治体・大学独自の給付型を確認

- 第一種貸与型(無利子):基準を満たせば利息なしで借りられる

- 第二種貸与型(有利子):金利は最大3%だが変動制のため借りすぎ注意

まず給付型を調べ、対象外なら第一種を検討する——この順番だけで、子どもの返済負担を大きく減らせます。

第一種(無利子)は「ツール」として使える

第一種奨学金は無利子のため、借りた金額をそのまま返せばコストはゼロです。もし子どもが奨学金を借りながらお金の勉強をして、少額でも運用しながら返済できれば、むしろプラスになる可能性もあります。

「奨学金=悪」ではなく、「無利子の奨学金は使い方次第でツールになる」と理解しておくと、選択の幅が広がります。

④ 今から始める「奨学金に頼らない」教育費の作り方

子どもの年齢別・積み立て目標の目安

教育費の準備は「早く始めるほど楽」です。目標額を200万円とした場合、毎月の積み立て目標は次のとおりです。

| 子どもの年齢 | 大学入学まで | 月々の積み立て目安 |

|---|---|---|

| 0歳〜 | 約18年 | 約9,300円/月 |

| 3歳〜 | 約15年 | 約11,100円/月 |

| 6歳〜 | 約12年 | 約13,900円/月 |

| 10歳〜 | 約8年 | 約20,800円/月 |

| 13歳〜 | 約5年 | 約33,300円/月 |

子どもが小さいうちから始めるほど、月々の負担が軽くなります。「まだ先の話」と後回しにするのが一番もったいない選択です。

高配当投資で配当収入を教育費に充てる戦略

私が実践しているのは、高配当株の配当収入を教育費として積み上げていく方法です。仕組みはシンプルです。

- 配当利回り4%の銘柄に500万円を投資 → 年間20万円の配当収入

- 10年間積み上げると → 200万円(運用益除く)

- NISAを活用すれば配当に税金がかからない → 手取りがそのまま増える

毎月の積み立てに加えて配当収入も教育費に回せると、子どもが高校生になったころには「奨学金なしでも何とかなる」という見通しが立ちやすくなります。

▶ 教育費と高配当投資の詳しい考え方は高配当投資で教育費は払える?必要元本を計算してみたでまとめています。

よくある質問

Q. 子どもに奨学金を使わせたくない場合、今すぐ何をすべきですか?

A. まず毎月の積み立てを始めることです。子どもが0歳なら月1万円から始めるだけで、18年間で200万円以上になります。NISAや高配当株を活用して「使える資産」を育てておくと、選択肢が大きく広がります。

Q. 奨学金を借りてしまった場合、繰り上げ返済すべきですか?

A. 第一種(無利子)の場合、繰り上げ返済の優先度は高くありません。むしろ、その分を投資に回してリターンを得た方が効率的な場合があります。第二種(有利子)は利率次第ですが、低金利であれば同様に投資との比較検討が有効です。

Q. 給付型奨学金と貸与型奨学金の違いは何ですか?

A. 給付型は返済不要で、経済的困難な家庭の学生が対象です。貸与型は返済義務があります。まず給付型を調べ、対象外なら第一種(無利子)貸与型を検討する順番が賢明です。

Q. 学資保険と積み立て投資、どちらがよいですか?

A. 学資保険は元本が保証される安心感がありますが、返戻率が低く、インフレに弱い面があります。長期で積み立てるならNISAを活用したインデックス投資や高配当株の方が資産成長の期待値が高いです。ただし元本割れリスクもあるため、両方を組み合わせて「安全枠+成長枠」で考えるのも一つの方法です。

まとめ:奨学金は「悪」ではなく「準備不足の結果」

奨学金の問題は、「借りること自体の是非」ではありません。「借りる前に準備できていたか」と「借りた後の仕組みを理解して使っているか」が本質です。

今からできることは、少しでも早く積み立てを始めること。そして子どもにも「お金の仕組み」を教えて、将来自分で判断できる力をつけさせることです。完璧な準備は難しくても、「今日から始める」が最大の武器になります。

この記事のチェックリスト

- 子どもの年齢別・積み立て目標額を把握している

- 給付型奨学金の対象要件を一度調べたことがある

- 学資保険・NISA・高配当投資など教育費の準備手段を比較している

- 親自身の老後資金と教育費のバランスを考えている

- 子どもにお金の仕組みを教える機会をつくっている

- 「奨学金=絶対ダメ」ではなく、種類ごとに判断できている

あわせて読みたい

▶ 子どもに金融教育は必要か?投資家の父親が考えるお金と自由の本当の関係

▶ 子供に残すお金はいくらが正解?2児の父が高配当投資で準備する現実的な方法

※本記事は個人の体験・考えに基づくものです。投資・教育費に関する判断はご自身の責任でお願いします。

コメント