こんな人に読んでほしい

- 節約しているのになぜかお金が貯まらないと感じている人

- どの節約に力を入れるべきか優先順位がわからない人

- 家計を改善して投資に回すお金を増やしたい人

この記事でわかること

- 小さな節約に集中することの落とし穴と、その数字的な根拠

- 固定費(保険・通信費・サブスク)を見直すだけで年24万円が手元に残る仕組み

- 節約疲れしないで長く続けるための考え方

「節約しているのになぜかお金が貯まらない」——そんな経験はありませんか?毎日のコーヒーを我慢して、スーパーのチラシを見比べて、ポイントをコツコツ集めているのに、気づいたら大きな出費で全部消えてしまう。

この記事では、小さな節約に夢中になりすぎて大きなお金の流れを見逃してしまうパターンと、本当に効果のある節約の考え方をお伝えします。

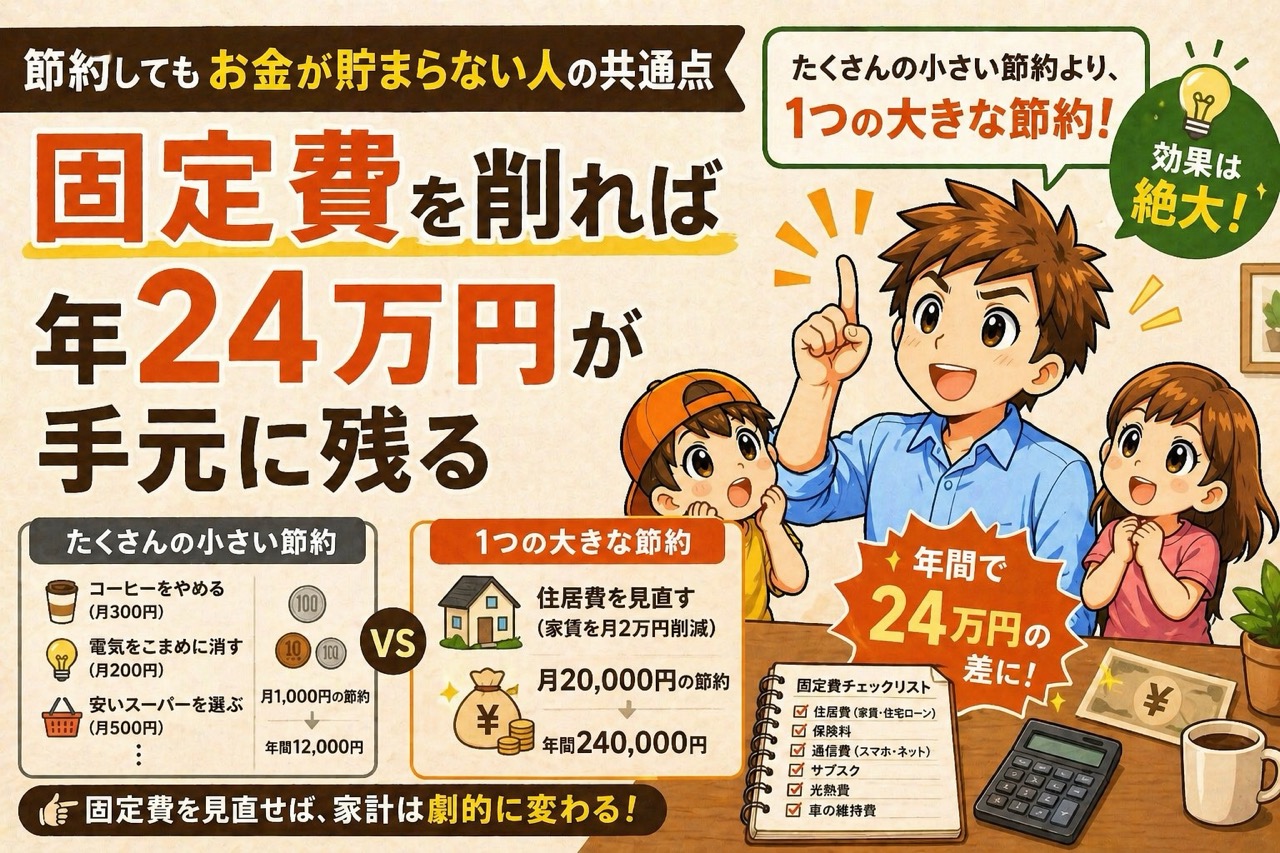

① 「節約しているのに貯まらない」のは”節約の場所”が間違っているから

小さな節約の落とし穴——年1万円と年24万円の差

節約に熱心な人ほど、細かい支出の削減に精力を注ぎがちです。コンビニコーヒーを1杯150円から0円に。スーパーのチラシを見比べて3店舗をはしごする。ポイントカードを10枚管理する。

これらは「節約している実感」を生みますが、実際の金額効果は年間でも数千〜1万円程度です。一方、保険・通信費・サブスクといった固定費を見直すだけで、月2万円、年間24万円の削減が珍しくありません。同じ「節約」でも、効果は10〜20倍以上変わります。

固定費と変動費、削るべきはどちらか

支出には大きく2種類あります。毎月決まって引き落とされる固定費(保険・家賃・通信費・サブスク)と、その月の行動によって変わる変動費(食費・娯楽・外食)です。

変動費を毎日我慢するのは精神的に消耗します。一方、固定費は一度見直せば毎月自動的に節約が続くのが最大の強みです。労力をかけるなら、固定費の方が圧倒的にコスパが高いです。

「節約している実感」が罠になる

コーヒーを我慢したり特売を探したりすると「節約した」という満足感が得られます。この感覚自体は悪くありませんが、問題は「細かい節約をしているから大丈夫」という錯覚が生まれることです。固定費の見直しという本質的な作業が後回しになり、毎月数万円が自動的に流れ続けてしまいます。

② 本当に効果の大きい固定費3つの見直し方

保険——月1〜3万円の削減余地がある

家計の固定費の中で最も見直し効果が大きいのが保険です。特に「貯蓄型保険」「終身保険」「学資保険」は保険料が高い割に、投資としての効率が低いことが多いです。

見直しの基本的な考え方は「死亡保険は掛け捨てで最小限、医療保険は公的制度(高額療養費制度)を活用した上で補完する」です。子育て世帯の場合、死亡保障は必要ですが、掛け捨てに切り替えるだけで月1〜3万円の削減になるケースが少なくありません。FP(ファイナンシャルプランナー)への無料相談を活用する際は、「今の保険を最小限に削る方向で相談したい」と事前に伝えることをおすすめします。

通信費——大手キャリアから格安SIMで月5,000〜1万円削減

大手キャリア(docomo・au・SoftBank)のスマホ料金は、同等のサービスが格安SIM(楽天モバイル・IIJmio等)の3〜5倍になっていることがあります。家族4人で大手キャリアのままなら月3〜4万円かかるところ、格安SIMに切り替えると月1〜1.5万円に抑えられるケースも珍しくありません。

日常使用では大きな差を感じないことがほとんどです。まずは自分の月間データ使用量を確認して、必要な容量のプランに切り替えるだけで、年間6〜12万円の削減につながります。

サブスク——年1回の棚卸しで数万円が浮く

動画配信・音楽・アプリ・クラウドストレージなど、毎月自動課金されているサービスは気づかないうちに積み上がっています。「使っているつもり」のサービスも、実際にログインしたのが3ヶ月以上前なら解約を検討する価値があります。

おすすめは年1回、クレジットカードの明細を全件確認することです。本当に使っているものだけ残すだけで、年間数千〜数万円の削減になります。年末や年度末など、決まったタイミングで実施すると習慣化しやすいです。

③ 節約疲れしないための仕組みの作り方

変動費は「予算内で自由」にする

節約を長く続けるために大切なのは「我慢を最小化すること」です。日々の小さな楽しみ(コーヒー・外食・趣味)を全て削ると、精神的に消耗して長続きしません。変動費は月ごとに予算を決めて、その範囲内では自由に使う——このルールにすることで、ストレスなく節約を継続できます。

固定費削減分を自動で投資に回す

固定費を見直した翌月から、削減できた金額をそのままNISAの積立額に上乗せする仕組みを作りましょう。「余ったら投資に回す」ではなく、「最初から投資に回る状態にする」ことが重要です。自動積立の設定を変更するだけで、意識せずに投資額が増える仕組みができます。

月2万円削減→年24万円→NISAへ直結させる

保険・通信費・サブスクの3つを見直して月2万円削減できれば、年間24万円が手元に残ります。これをNISAの積立に回すと、10年で元本240万円+運用益が積み上がります。まず生活防衛資金(生活費の3〜6ヶ月分)を確保した上で、固定費削減分を毎月の投資に自動的に充てる仕組みを作ることが家計改善の王道です。

よくある質問

Q. 保険の見直しはどこに相談すればいいですか?

FP(ファイナンシャルプランナー)への無料相談サービス(保険見直し本舗、ほけんの窓口等)が手軽です。ただしFPは保険販売の手数料で収益を得るビジネスモデルのため、必要以上に保険を勧められる場合があります。「今の保険を最小限に削る方向で相談したい」と事前に伝えることをおすすめします。

Q. 格安SIMに変えて不便はありませんか?

通話・データ通信の品質は大手キャリアより劣る場合がありますが、日常使用では大きな差を感じないことがほとんどです。ただし、地方や建物の中では電波が弱くなるケースもあるため、まず家族の1人が試してから他のメンバーも切り替えるという段階的なアプローチが安心です。

Q. 節約したお金はすぐ投資に回すべきですか?

まず生活防衛資金(生活費3〜6ヶ月分)の確保が最優先です。それが整った上で、固定費削減分をNISAの積立に回すのが基本の流れです。固定費を月2万円削減できれば、年24万円が自動的に投資に回る計算になります。節約と投資を連動させる仕組みを作ることが家計改善の王道です。

Q. 固定費を見直す頻度はどのくらいが目安ですか?

年1回が目安です。保険は内容が複雑なため毎年確認は難しいですが、通信費とサブスクは年末や年度末などに必ずクレジットカードの明細を確認する習慣をつけると、気づかないうちに増えているサービスを早めに見つけられます。ライフステージの変化(結婚・出産・転職)があったタイミングでも見直しをおすすめします。

まとめ:節約は「大きいところ」から始めるほど効率が上がる

日々の細かい節約より、保険・通信費・サブスクといった固定費の最適化に集中することで、少ない労力で大きな家計改善ができます。固定費は一度見直せば毎月自動的に節約が続く点が最大のメリットです。

変動費は予算内で自由に使い節約疲れを防ぎながら、削減できた固定費をそのまま投資に回す仕組みを作りましょう。月2万円の固定費削減が、10年後の資産形成に大きな差をもたらします。

この記事のチェックリスト

- □ 保険の内容と月額保険料を確認した

- □ スマホが大手キャリアのままなら格安SIMへの切り替えを検討した

- □ クレジットカードの明細でサブスクを全件確認した

- □ 固定費削減分をNISA積立に自動で回す設定をした(または検討した)

- □ 変動費に月ごとの予算を設定してストレスなく使えるようにした

あわせて読みたい

▶ NISAで貧乏になる人の5つの特徴

▶ 投資初心者が陥る資産形成の落とし穴3選

【免責事項】 本記事は情報提供を目的としており、特定の投資を推奨するものではありません。投資判断はご自身の責任のもとで行ってください。元本保証はなく、損失が生じる可能性があります。

コメント