「積み立てNISAも始めた、毎月自動で投資もしている。なのになぜか不安が消えない…」

本を読んでYouTubeで勉強して、それでもなんとなくモヤモヤが続く——この感覚、心当たりのある方は多いのではないでしょうか。

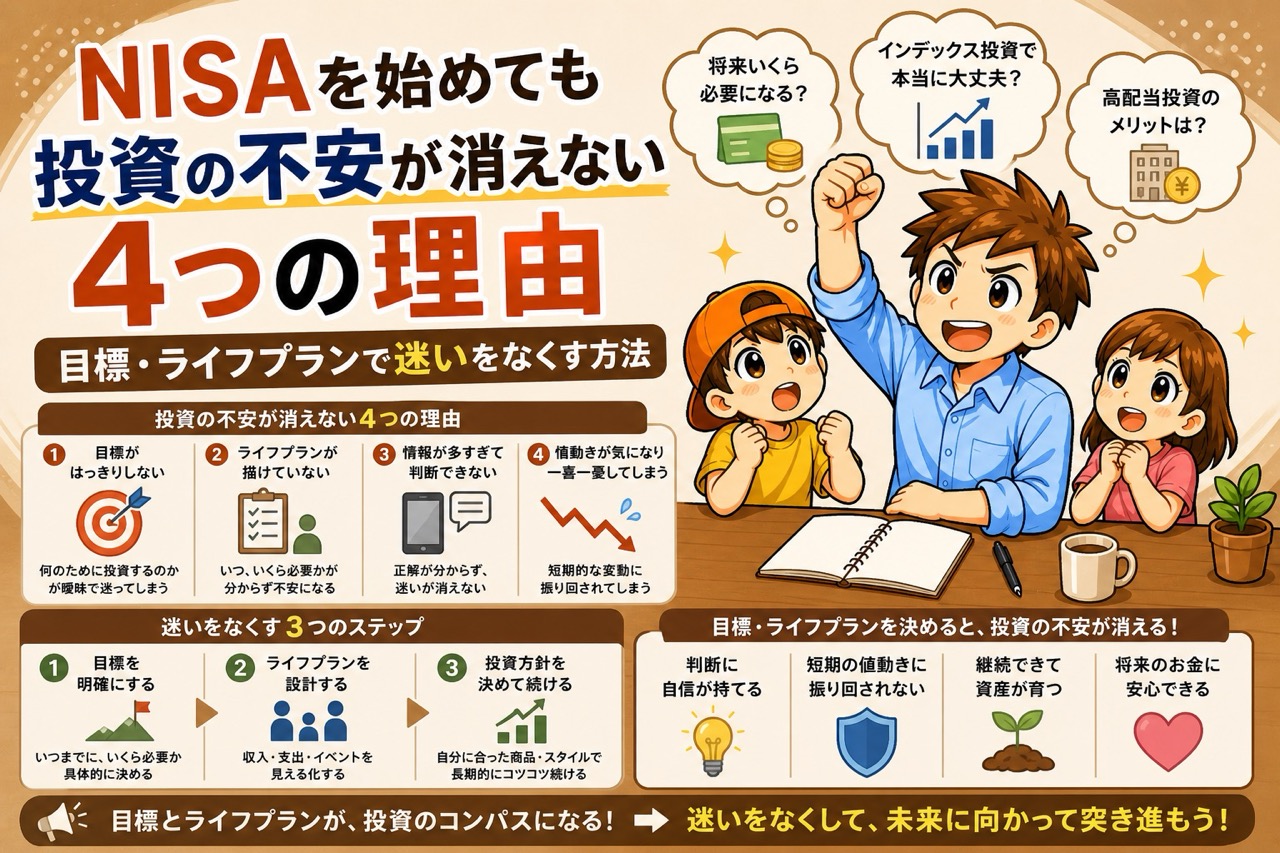

投資の不安は「知識が足りないから」ではなく、別のところに原因があります。私自身が経験した「不安が消えなかった4つの理由」と、それぞれの解消法をまとめました。

こんな人に読んでほしい

- NISAや積み立て投資を始めたのに、なんとなく不安が続いている方

- 暴落のたびに「やめた方がいいのか」と悩んでしまう方

- 「これで合っているのか?」という迷いがなかなか消えない方

この記事でわかること

- 投資を始めても不安が消えない4つの本当の原因

- 目標・ライフプラン・シミュレーションで不安を解消する具体的な方法

- 子育て世代が「守りながら増やす」投資で心の余裕を作るコツ

① 「勉強=安心」になっていた

なぜ起きるのか

投資を始めた頃、私は「もっと勉強すれば不安がなくなる」と思っていました。本を10冊読んだら安心できる、YouTube動画を100本見たら自信が持てる——そう信じていたんです。

でも実際は、勉強すればするほど「自分が知らないことの多さ」に気づいて、さらに不安になっていきました。知識で不安を消そうとすること自体が、間違いでした。

対策:「知識量」より「自分の判断軸」を持つ

投資の不安は、知識不足より「判断軸のなさ」から来ることがほとんどです。「何のために投資するか」という軸が定まれば、新しい情報が出てきても惑わされなくなります。

知識は「判断を補助するもの」であって、不安を消すものではありません。どんなに勉強しても判断軸がなければ、次の情報でまた迷うことになります。

② 目的・目標が「漠然としていた」

「老後のため」では判断軸にならない

「老後のため」「なんとなく将来のため」という目的では、相場が下がったときに「本当にこのままでいいのか」と迷ってしまいます。目的が漠然としているほど、短期の値動きに影響されやすくなります。

私が不安から抜け出せたのは、「子どもが大学に入る15年後までに教育費として300万円を準備する」という具体的な目標を立てたときでした。目的が明確になると、暴落しても「まだ15年ある、計画通り続けよう」と思えるようになります。

ライフプランから逆算して目標を決める

漠然と投資するのではなく、まず「いつ・いくら必要か」を人生のイベントから逆算することが重要です。子どもの学費など予測できる支出をあらかじめ織り込んでおくと、目標に現実味が生まれます。

ライフプランのポイントは次の3つです。

- 支出を予測する:子どもの教育費・住宅費・老後資金など、ライフイベントごとに必要額を見積もる

- 収入を把握する:手取り収入・昇給見込み・配偶者の収入など、現実的な収入を整理する

- 投資金額を決める:支出と収入のギャップを踏まえて、毎月いくら投資に回せるかを確認する

シミュレーションで「現実味」を確認する

目標を立てたら、その目標が実現可能かどうかをシミュレーションで確認しましょう。「月3万円を20年間・年利5%で積み立てると、いくらになるか」を数字で見ることで、計画の現実味がわかります。

| 毎月の積立額 | 20年後(年利5%) | 30年後(年利5%) |

|---|---|---|

| 1万円/月 | 約411万円 | 約832万円 |

| 3万円/月 | 約1,232万円 | 約2,495万円 |

| 5万円/月 | 約2,054万円 | 約4,159万円 |

「今の積み立て額で目標に届くのか、届かないなら積み立て額を増やすか期間を延ばすか」——この確認をするだけで、不安の正体が「目標への不確かさ」だったと気づけます。ライフプランを立てて数字で見える化することが、投資の不安を解消する最短ルートです。

③ 資産を「点」でしか見ていなかった

なぜ起きるのか

今日のポートフォリオの値動きだけを見て一喜一憂していた時期がありました。含み損が出ると「失敗した」、上がると「もっと買えばよかった」——毎日資産額を確認するほど、不安は増えていきます。

長期投資は「線」で見るものです。日々の値動きは長期チャートでみればほぼノイズです。10年・20年のスパンで見ると、一時的な下落は過程のひとつにすぎません。

対策:資産確認は月1回にルール化する

私は月に1回だけ資産額を確認するルールにしてから、日々の不安がほぼなくなりました。「今日上がったか下がったか」ではなく「今月の積み立ては予定通りか」だけを確認する習慣に変えると、投資と精神的な距離が取れます。

▶ 投資ルールについてはこちらの記事でも詳しく解説しています。

④ 家族の状況をお金に落とし込んでいなかった

「守る資産」と「増やす資産」を分ける

独身の頃の投資と、子どもがいる状態での投資では、リスクへの向き合い方がまったく違います。子どもの教育費・生活防衛資金・万が一の備え——これらを計算せずに投資していたことで、「もし暴落したら家族に迷惑をかけるかも」という漠然とした不安を抱え続けていました。

パパ・ママ投資家に必要なのは「守る資産」と「増やす資産」を明確に分けることです。

| 資産の種類 | 目的 | 目安 |

|---|---|---|

| 生活防衛資金 | 万が一の生活費 | 生活費6ヶ月分(現金) |

| 教育費積み立て | 子どもの大学費用 | 目標額をライフプランで算出 |

| 投資(増やす) | 老後・FIRE・資産拡大 | 上記2つを確保した残り |

生活防衛資金の確保が先決

生活防衛資金(生活費6ヶ月分)を別口座に確保してから投資を始めることで、暴落時に「生活費が危ない」という恐怖が消えます。投資に回しているお金が「なくなっても今すぐ困らないお金」と実感できれば、精神的な安定が大きく変わります。

▶ 子どもに残すお金の考え方はこちらの記事でまとめています。

よくある質問

Q. 暴落が来るたびに怖くなります。どうすれば慣れますか?

A. 慣れるより「仕組みを理解する」方が効果的です。過去の暴落データを見ると、長期投資家はほぼ例外なく数年以内に回復しています。生活防衛資金を確保した上で「暴落しても生活は回る」という状態を作ることが、恐怖の根本的な解消策です。

Q. ライフプランをどうやって作ればいいですか?

A. 難しく考える必要はありません。「子どもが◯歳のとき学費がいくら必要か」「住宅ローンは何年続くか」「老後に月◯万円必要か」という3つの支出を紙に書くだけで、おおまかなライフプランになります。その上で「毎月の投資額×年数×利回り」をシミュレーションすると、目標への道筋が見えてきます。

Q. 投資の目標は一度決めたら変えてはいけませんか?

A. 目標は変えて構いません。子どもの数が増えた・転職した・収入が変わったなど、ライフプランは変化します。年に1回、目標とシミュレーションを見直す習慣をつけると、状況に合った投資が続けやすくなります。

Q. 投資額を増やしたいが生活費が不安です。どうすればいいですか?

A. まず固定費の見直しから始めることをおすすめします。通信費・保険・サブスクリプションを整理するだけで、月1〜3万円の余裕が生まれることもあります。「収入を増やす」より先に「支出を削る」方が再現性が高いです。

まとめ:投資の不安は「仕組みと目標」で解消できる

NISAを始めても不安が消えない理由は、知識不足ではありません。判断軸のなさ・目標の曖昧さ・短期視点・家族の状況が未整理——この4つが重なっているからです。

解決策は、ライフプランを立てて「いつ・いくら必要か」を明確にし、今の積み立てで目標に届くかシミュレーションで確認すること。数字で見える化するだけで、漠然とした不安が「対処できる課題」に変わります。

この記事のチェックリスト

- 投資の目的(いつまでに・いくら・何のため)を言語化した

- 子どもの学費など予測できる支出をライフプランに織り込んだ

- 今の積み立て額で目標に届くかシミュレーションで確認した

- 生活防衛資金(生活費6ヶ月分)を別口座に確保した

- 「守る資産」と「増やす資産」を分けて考えている

- 資産確認の頻度を月1回以下にルール化した

あわせて読みたい

▶ 投資初心者が陥りやすい落とし穴4選|短期トレードで挫折した私が高配当長期投資に行き着くまで

▶ 子供に残すお金はいくらが正解?2児の父が高配当投資で準備する現実的な方法

※本記事は筆者の個人的な体験・見解に基づくものです。投資判断はご自身の責任で行ってください。

【免責事項】 本記事は情報提供を目的としており、特定の投資を推奨するものではありません。投資判断はご自身の責任のもとで行ってください。元本保証はなく、損失が生じる可能性があります。

コメント