こんな人に読んでほしい

- NISAを始めたのに資産が増えている実感がない人

- NISAで失敗しないための注意点を事前に知っておきたい人

- 正しいNISAの使い方を改めて確認したい人

この記事でわかること

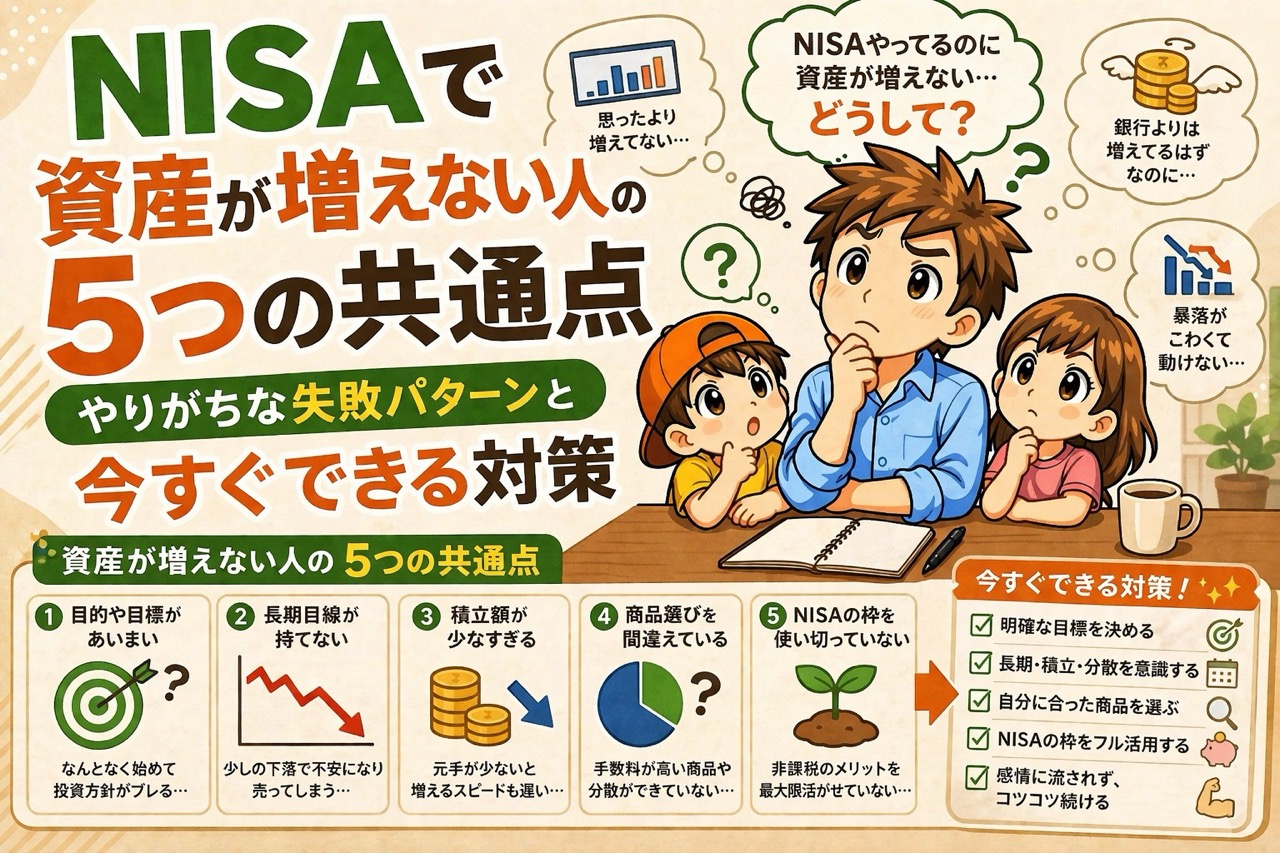

- NISAで資産が増えない人に共通する5つの失敗パターン

- 各パターンが引き起こす具体的なダメージと今すぐできる対策

- NISAを正しく活用して資産を着実に増やすための基本方針

「NISAをやれば資産が増える」と思っていたのに、気づいたら思ったより増えていない……むしろ生活が苦しくなった気がする。そんな経験はありませんか?NISAは非課税という強力な制度ですが、使い方を間違えると逆効果になります。

2児の父として実体験と周囲の事例を見てきた中で、「NISAで失敗するパターン」には共通点があることに気づきました。5つのパターンと、それぞれの対策をお伝えします。

※本記事は個人の投資経験・見解に基づくものであり、特定の投資を推奨するものではありません。投資は自己責任でお願いします。

① 生活防衛資金なしでNISAに全額つぎ込んでいる

なぜ起きるのか

NISAに熱心なあまり、緊急時の現金を用意せず投資に全額回してしまうパターンです。「1日でも早く投資に回したい」という気持ちは理解できますが、土台なしに投資を始めるのは危険です。

具体的なダメージと今すぐできる対策

子どもの急病・家電の故障・車の修理など予期せぬ出費が発生したとき、現金がなければNISAを売らざるを得ません。売却するタイミングが相場の下落中だった場合、損失を確定させた上にNISAの非課税枠まで消費してしまいます。

対策:まず生活費3〜6ヶ月分の現金(生活防衛資金)を確保してから投資を始めましょう。この土台があって初めて、NISAが本来の力を発揮します。

② 高コスト・低品質なファンドを選んでいる

信託報酬の差は長期で大きく響く

銀行窓口や証券会社に勧められるまま、信託報酬が1〜2%のアクティブファンドを選んでしまうパターンです。信託報酬0.1%のインデックスファンドと1%のアクティブファンドでは、30年間で最終資産額に数百万円単位の差が生まれます。コストは「見えない出費」として毎日引き落とされ続けます。

選ぶべきファンドの基準

対策:信託報酬が年0.2%以下の低コストインデックスファンド(eMAXIS Slimシリーズ等)を選びましょう。ネット証券(SBI証券・楽天証券等)で口座を開設することが前提です。「何に投資するか」より「コストがいくらか」を先に確認する習慣をつけることが重要です。

なお、アクティブファンドの成績を見てみると、オルカンやS&P500と比較した場合、短期(数年単位)ではアクティブファンドのほうが利益率が高くなることもあります。しかし長期(10年以上単位)で見ると、約9割のアクティブファンドがオルカンやS&P500に利益率で負けているのが実情です。残り1割の「勝てるファンド」を事前に見つけ出すことは至難の業で、誰にも予想できないと考えています。だからこそ、低コストのインデックスファンドを長期で持ち続けることが、再現性の高い選択肢になります。

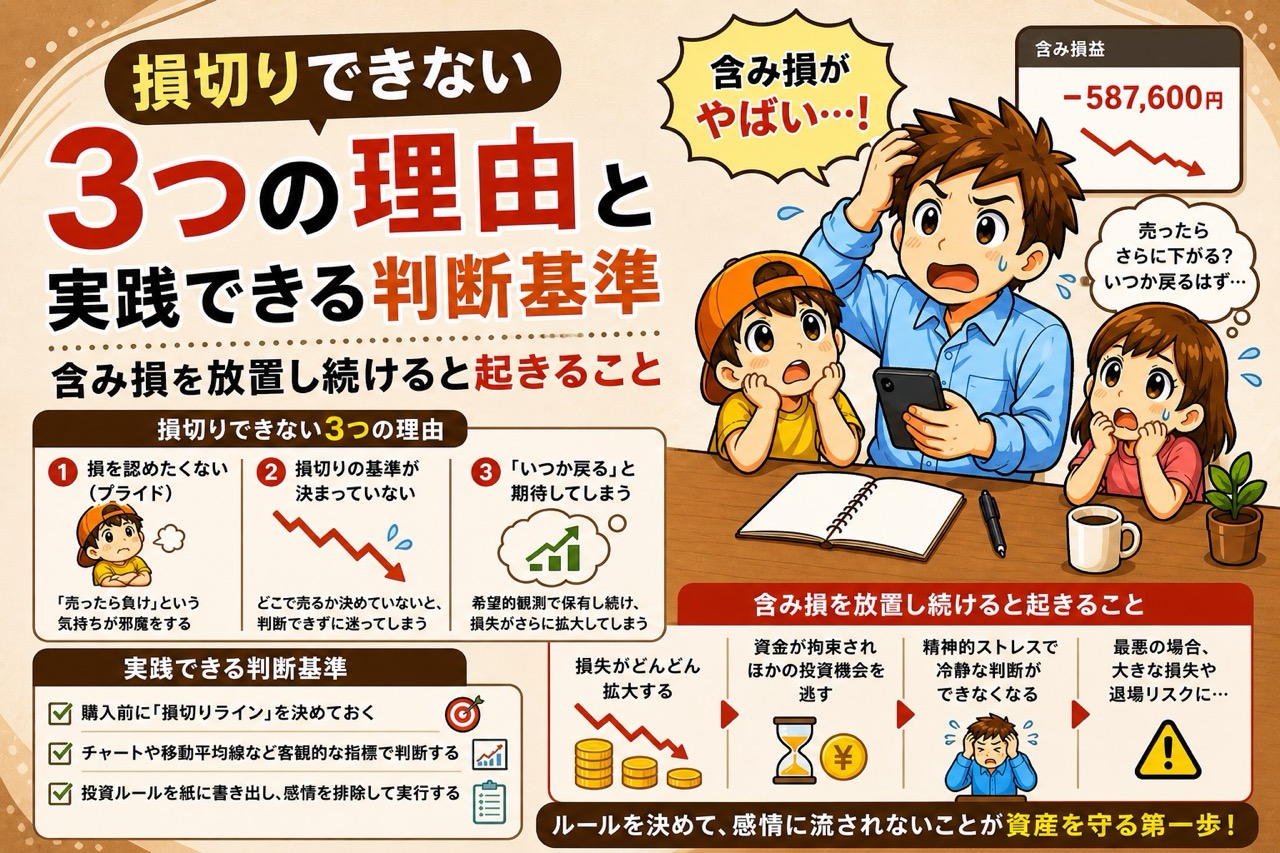

③ 暴落時に狼狽売りをしてしまう

NISAで損切りすると二重ダメージになる

積立を始めて最初の暴落で売ってしまうパターンです。「−20%になった!これ以上下がる前に売らなきゃ」という判断は、長期投資において最も損失を生む行動です。さらにNISA口座で損失を確定させると、非課税枠を消費した上に損益通算もできないという二重のダメージがあります。特定口座と違い、NISA内の損失は他の利益と相殺できません。

暴落時に売りたくならないための準備

対策:「夜眠れる金額だけ投資する」が原則です。リスク許容度を超えた金額を投資しないことが最大の防衛策です。また、過去の暴落(リーマンショック・コロナショック)がいずれも数年以内に回復していることを事前に把握しておくと、下落時の焦りが軽減されます。

④ 短期売買でNISA枠を無駄遣いしている

NISA枠は「長期複利」のために使うもの

NISAで個別株を短期売買するパターンです。新NISAの成長投資枠(年240万円)は売却すると翌年に枠が復活しますが、短期売買を繰り返していると長期複利の恩恵をまったく受けられません。非課税になるのは「売却益」だけで、短期で売り買いを繰り返せば利益も小さくなります。

短期売買は特定口座で、NISAは長期保有専用に

対策:NISAは「長期保有前提の商品のみ」に使うルールを自分に設けましょう。短期売買をしたい場合は特定口座を使います。NISAの強みは「20〜30年間の複利効果を非課税で享受できること」であり、短期で使い切るのはその恩恵を自ら捨てる行為です。

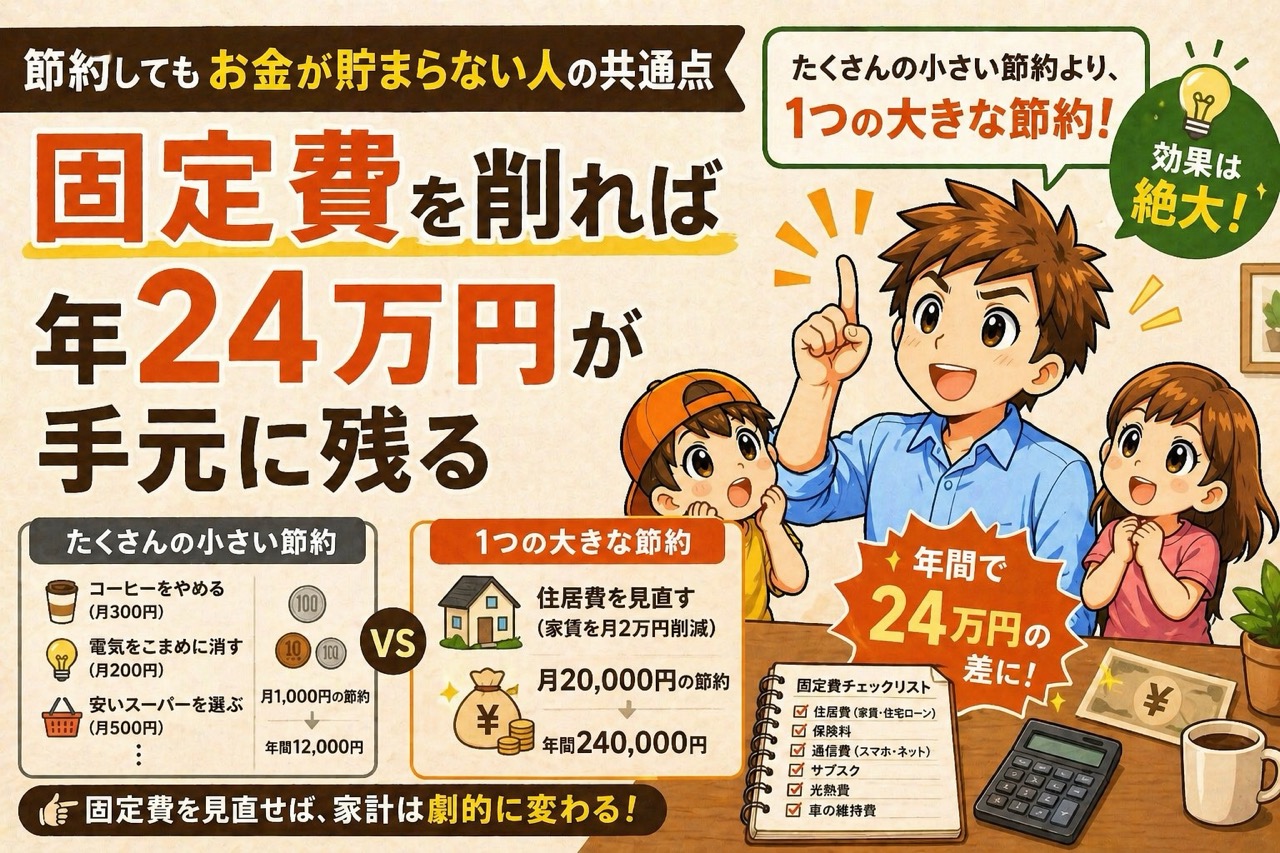

⑤ NISAを始めたことで支出管理を怠っている

「NISAやってるから大丈夫」という錯覚

「NISAをやっているから投資は大丈夫」という安心感で、日常の支出が増えるパターンです。毎月3万円積み立てているのに、無駄な支出が増えて家計全体ではマイナスになっている——これでは資産形成は進みません。NISAは「積み立てたら終わり」ではなく、家計全体の最適化とセットで機能します。

積立と並行して固定費も定期的に見直す

対策:NISAの積立と並行して、保険・通信費・サブスクといった固定費を年1回見直す習慣をつけましょう。固定費を月2万円削減できれば、年24万円が自動的に手元に残り、さらに投資に回せます。「積み立てる額を増やす」より「無駄な支出を減らす」方が即効性があります。

よくある質問

Q. NISAとiDeCoはどちらを優先すべきですか?

流動性の高いNISAを先に優先することをおすすめします。iDeCoは60歳まで引き出せないため、育児費・教育費など近い将来に使う可能性がある資金を閉じ込めてしまうリスクがあります。NISAで年360万円の枠を使い切れない場合は、その余った分をiDeCoに回す順番が現実的です。

Q. NISAで個別株を買うのはおすすめですか?

長期保有前提の高配当株であれば、成長投資枠での活用はありです。ただし初心者はまずインデックスファンドで運用に慣れてから個別株を検討する方が失敗しにくいです。個別株は企業分析が必要なため、「まずインデックス、慣れたら個別株」の順番がおすすめです。

Q. 毎月いくらからNISAを始めればいいですか?

生活に支障がない金額からスタートすることが最重要です。月1,000円でも構いません。「続けること」が最大の資産形成ツールなので、無理なく続けられる金額から始めて、慣れてきたら増額を検討しましょう。生活防衛資金が確保できた段階で、積立額を見直すのがおすすめです。

Q. 暴落時はNISAの積立を止めるべきですか?

止めないことをおすすめします。暴落時こそ、同じ金額でより多くの口数を購入できる絶好のタイミングです(ドルコスト平均法の効果)。積立を止めてしまうと、最も安い価格で買う機会を逃すことになります。「下落時に積立を続けた人」と「止めた人」では、回復後の資産額に大きな差が生まれます。

まとめ:NISAは「使い方」で天国にも地獄にもなる

NISAは正しく使えば強力な資産形成ツールです。しかし5つの失敗パターンのどれか一つでも当てはまると、せっかくの非課税メリットが台無しになります。

生活防衛資金の確保、低コストファンドの選択、暴落時に売らない、長期保有を前提にする、支出管理を並行する——この5つを守るだけで、NISAは本来の力を発揮します。制度の使い方より、自分の行動を管理することの方がずっと大切です。

この記事のチェックリスト

- □ 生活防衛資金(生活費3〜6ヶ月分)を確保してからNISAを始めている

- □ 信託報酬0.2%以下の低コストインデックスファンドを選んでいる

- □ 暴落時に「夜眠れる金額」しか投資していないか確認した

- □ NISAは長期保有前提の商品のみに使うルールを設けた

- □ 保険・通信費・サブスクの固定費を直近1年以内に見直した

- □ 暴落時も積立を止めないと決めている

コメント