あなたの確定拠出年金、今どんな商品で運用されているか把握していますか?

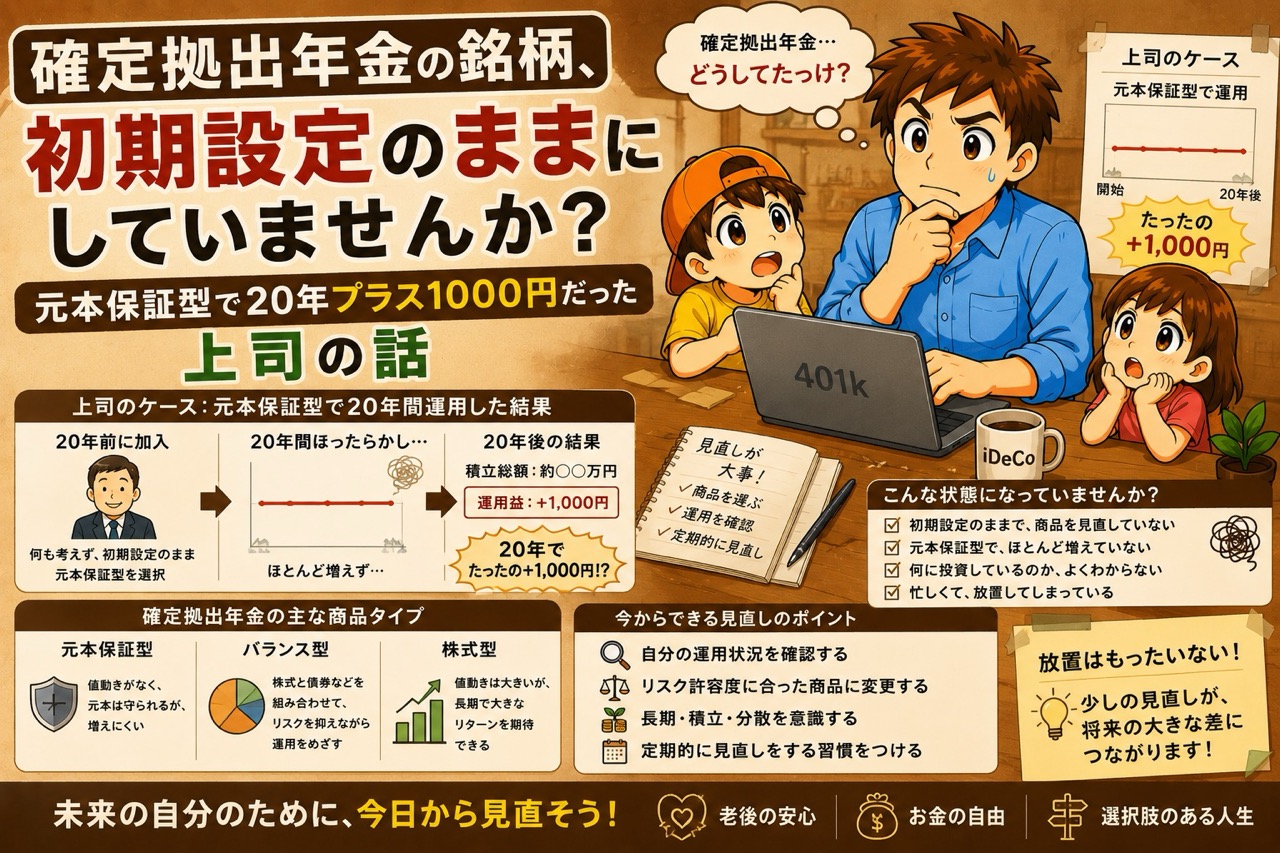

職場の上司から「確定拠出年金、20年続けてプラス1000円だった」という話を聞いたとき、正直耳を疑いました。毎月掛け金を20年間積み立て続けて、増えた額がたった1000円。原因は初期設定のまま元本保証型の商品で運用し続けていたことでした。

実は私も同じ状況でした。新卒で入社してから5年間、確定拠出年金の中身を一度も確認しないまま放置していたら、累積利益はわずか500円(利回り+0.2%ほど)でした。これが現実です。

気づいてすぐに海外株のインデックスファンドへ銘柄を変更したところ、今では+20万円ほどの利益が出ています。確定拠出年金は「選ぶ商品」を変えるだけで、これだけ差が生まれます。

こんな人に読んでほしい

- 確定拠出年金に加入しているが、中身を一度も確認したことがない人

- 元本保証型や定期預金型のまま放置している気がする人

- どの銘柄に変更すればいいかわからず、なんとなく先延ばしにしている人

この記事でわかること

- 元本保証型がなぜほとんど増えないのか、その仕組み

- スイッチング(銘柄変更)の具体的な手順

- 長期運用に向いているインデックス系銘柄の選び方

元本保証型のまま放置すると、なぜ損をするのか

確定拠出年金(企業型DC・iDeCo)に加入すると、初期設定では「元本確保型」や「定期預金型」と呼ばれる商品が選ばれていることがほとんどです。元本が保証されている安心感がある一方で、利回りは年率0.001〜0.1%程度と、ほぼゼロに近い水準です。

月1万円を20年間積み立てても、元本保証型では利息はほぼゼロ。上司の「20年でプラス1000円」はその典型例でした。毎月の掛け金が着実に積み上がっているのに、ほとんど増えていない状態です。

さらに見逃せないのが、確定拠出年金には大きな税制メリットがある点です。掛け金は全額所得控除になり、運用益も非課税になります。この非課税の恩恵を元本保証型で眠らせてしまうのは、制度本来のメリットをまったく活かせていない状態です。

✅ポイント:元本保証型は安全ですが、利回りはほぼゼロです。確定拠出年金の非課税メリットを活かせていない、非常にもったいない使い方になっています。

私が銘柄を変えたら、5年放置の500円が+20万円になった

上司の話を聞いた翌日、すぐに自分の確定拠出年金の残高明細を確認しました。入社から5年間、一度も見ていなかった管理画面に表示されていた累積利益は、わずか500円。「自分も同じだった」とわかったとき、すぐに動こうと決めました。

その日のうちにスイッチングを行い、元本保証型から全世界株式・海外株式のインデックスファンドへ全額移しました。毎月の掛け金配分も同様に変更し、以降は全てインデックスファンドに積み立てています。

変更から数年が経った今、利益は約20万円になっています。もし初期設定のまま放置していたら、同じ期間で増えていたのは数千円程度だったはずです。選ぶ商品を変えるだけで、これだけの差が生まれます。

✅ポイント:銘柄変更は難しくありません。気づいたタイミングですぐ動くことが、将来の資産に大きな差をつけます。

銘柄変更(スイッチング)の具体的な手順

「変更したいけど、どこから手をつければいいかわからない」という人のために、基本的な流れを説明します。加入している運営管理機関によって画面は異なりますが、手順は共通しています。

① 運用管理サイトにログインする

会社から入社時に配布された書類や、総務・人事部門に問い合わせると、加入している運営管理機関のURLがわかります。大手では「SBI証券」「みずほ銀行」「日本生命」などが多いです。ログインIDとパスワードは書類に記載されているか、問い合わせで再発行できます。

② 現在の運用状況を確認する

ログイン後、「運用状況」や「資産残高」のページを確認します。「定期預金」「元本確保型」「元本保証保険」などの名称が出ていたら、インデックスファンドへの変更をすぐに検討してください。

③ スイッチングと掛け金配分変更の2つを実施する

変更には必ず2つの操作が必要です。どちらか一方だけでは不完全です。

- スイッチング:これまで積み立ててきた残高を、別の商品に移し替える操作

- 掛け金配分変更:今後の毎月の掛け金をどの商品に積み立てるか変更する操作

スイッチングは過去分、掛け金配分変更は未来分の設定です。両方をセットで変更することで、過去に積み立てた分も、これからの分も、インデックスファンドで運用できるようになります。

✅ポイント:スイッチング(残高)と掛け金配分変更(今後分)はセットで実施してください。片方だけでは不完全です。

どの銘柄を選べばいいか——インデックスファンドを選ぶ理由

「銘柄がたくさんあって、どれを選べばいいかわからない」という声をよく聞きます。結論から言うと、信託報酬(運用コスト)が低いインデックスファンドを選べば大きく外れません。

全世界株式インデックス(オールカントリー)

日本を含む世界中の株式に分散投資できるファンドです。「eMAXIS Slim 全世界株式(オール・カントリー)」に相当する商品が選択肢にあれば、まずはこれを選ぶのがシンプルで迷いません。1本で世界全体に投資できます。

外国株式インデックス(S&P500・先進国株式)

米国株式(S&P500連動)や先進国株式インデックスも長期運用に適した選択肢です。私は海外株式インデックスを中心に運用していて、今のところ良好なリターンが出ています。リターンをやや重視したい方にもおすすめです。

銘柄を選ぶときの3つのポイント

- 信託報酬が年0.2%以下を目安にする(低いほど手元に残るリターンが増える)

- 「インデックス型」「パッシブ型」と書かれているものを選ぶ

- 信託報酬が年1%を超える「アクティブ型」は、長期では不利になりやすい

✅ポイント:迷ったら信託報酬が低い全世界株式か外国株式インデックスを選べばOKです。シンプルに続けることが長期投資の基本です。

よくある質問

Q. スイッチングに手数料はかかりますか?

A. 多くの運営管理機関ではスイッチング自体の手数料は無料です。ただし売却する商品に「信託財産留保額」が設定されている場合、数十〜数百円程度かかることがあります。長期的なリターン向上を考えれば、気にするほどのコストではありません。

Q. 変更するタイミングはいつがベストですか?

A. 「今は相場が高いから待とう」と考える必要はありません。長期投資においては「いつ変えるか」より「変えるかどうか」の方がはるかに重要です。気づいた今日がベストなタイミングです。先延ばしにするほど、機会損失が積み上がっていきます。

Q. 元本保証型も一部残しておいた方がいいですか?

A. 確定拠出年金は60歳まで引き出せない長期運用の制度です。その特性上、短期的な値動きを過度に気にする必要はなく、株式インデックスファンドに集中させている人も多いです。ただし、受け取り開始が近い50代後半の方は、リスクを段階的に下げる「ライフサイクル型」の考え方も選択肢です。

まとめ:気づいた今日が一番早い

「20年でプラス1000円」は他人事ではありません。確定拠出年金の初期設定を放置しているだけで、誰でも同じ状況になり得ます。

私自身、5年間の放置で気づいたのはわずか500円の利益でした。しかし銘柄を変えた後の数年で、約20万円の利益が生まれました。同じ掛け金を払い続けていても、選ぶ商品によってこれだけ差が出ます。

難しく考えなくて大丈夫です。信託報酬の低いインデックスファンドに変えて、あとは積み立てを続けるだけです。まずは今日、管理サイトにログインして現状を確認するところから始めてみてください。

- ✅ 元本保証型は利回りがほぼゼロ——確定拠出年金の非課税メリットを活かせていない

- ✅ スイッチング(残高)と掛け金配分変更(今後分)の2つをセットで変更する

- ✅ 全世界株式・外国株式インデックスが長期運用に向いている

- ✅ 信託報酬は年0.2%以下を目安に選ぶ

- ✅ 迷わずすぐ変更する——先延ばしは機会損失

この記事のチェックリスト

- □ 確定拠出年金の運用管理サイトにログインして現状を確認した

- □ 元本保証型・定期預金型のままになっていないか確認した

- □ インデックスファンドへのスイッチングを実施した

- □ 今後の掛け金配分もインデックスファンドに変更した

- □ 信託報酬が年0.2%以下の商品を選んだ

コメント